●特集関連資料

●特集関連資料

2015年度版 経営労働政策委員会報告―生産性を高め、経済の好循環を目指す― 日本経済団体連合会(抜粋)

序文

労使が日ごろから信頼関係を深め合い、課題認識を共有しながら、一丸となって生産性の向上を目指すことが、企業の存続・成長や従業員の働きがいにつながる。

第1章 持続的な成長を実現する経営環境の確立

安倍政権の経済政策により、わが国経済は緩やかな回復基調にあり、経済再生への期待は高まっている。本格的な人口減少と超高齢社会が到来しつつあるなか、明るい未来を切り拓き、活力ある経済・社会を次代に引き継いでいくことが、今日を生きる我々の世代の責務である。政府・企業・国民が危機感を共有しつつ、オールジャパンで日本再興に取り組む必要がある。

1.経済の好循環実現に向けた重要政策課題

⑴ 規制改革の推進

⑵ 法人実効税率の引き下げ

現在、わが国の法人実効税率は、国際的にみて、極めて高い水準にある。わが国企業の競争相手である中国や韓国など、アジア近隣諸国では、法人実効税率は25%前後である。また、近年では、世界各国で法人実効税率の引き下げが進み、OECD諸国の平均も25%前後となっている。......将来的にはOECD諸国平均、また、競合するアジア近隣諸国並みの25%へと引き下げるべきである。

⑶ 低廉・安定期な電力供給の早期回復

原子力発電を火力発電で代替するための燃料費負担が年間3・7兆円にも上っており、それに伴う電気料金の値上げによって事業運営のコストが著しく高まっている。また、これまでの値上げは原子力発電所の早期再稼働を前提としたものであり、再稼働が実現しない場合、さらなる値上げが行われる可能性が高い。......そのため、安全性の確保を大前提に原子力発電所の再稼働プロセスを最大限加速する必要がある。

2.雇用・労働に関する政策的な課題

⑴ 労働時間制度改革の推進

労働基準法は、時間に比例して成果が表れる労働者を対象とした工場法の流れを汲むものであり、多様な働き方に対応しきれないことから、実態に即した選択肢を増やすべきである。

経団連は、これまでも労働時間規制の適用除外制度の創設と裁量労働制の対象業務・労働者の拡大、手続きの簡素化などを主張してきた。......新たな労働時間制度は、時間でなく成果で評価される方が働きやすいと考える労働者に対して選択肢を用意する点に本質があり、労働者の活躍を支援する意味からも実現すべきである。

⑵ 多様な働き方の推進

①多様化する非正規労働者

総務省「労働力調査」によると、2013年の非正規労働者数のうち、......現在の仕事についた主な理由を「正規の職員・従業員の仕事がないから」と回答している者は約2割(341万人)であり、その多くは本人の意思に反し、非正規労働者として働いている者であると推定される。......対策を講じるべき対象は、長期にわたって不本意非正規労働者として働いている者に絞るべきである。

②多様な無期契約社員の活躍推進

今後、労働力人口の減少に対応し、またグローバルに活躍するプロフェッショナルを国全体で育成する環境を整えるためにも、勤務地や職種などを限定した無期契約社員(多様な無期契約社員)の活躍が重要である。

⑷ 労働者派遣法の見直し

いわゆる政令26業務に該当するかどうかの判断基準は曖昧であり、現場でのトラブル回避のために、期間制限のあり方を抜本的に見直さなければならず、次期通常国会における改正法案の再提出と早期成立が強く求められる。

第3章 2015春季労使交渉・協議に対する経営側の基本姿勢

1.労使パートナーシップ対話のさらなる促進

⑶ 海外における労使紛争の現状と対応

わが国企業が積極的な事業展開を続けるアジアの新興国において、労使紛争が頻発している。......海外拠点の労働組合が日本社会の労働組合との連携を深めることを通して、建設的な労使関係構築への理解が進んだ例もあることから、本社のコミュニケーションについてもこれまで以上に強化しておくことが大切である。

2.多様化する人事・賃金制度

⑴ 多様化の実態

②仕事・役割・貢献度を基軸とした人事・賃金制への移行

多くの企業において、労使の話し合いにより、従業員間の公正さを確保する観点から、年功的な人事・賃金制度から仕事・役割・貢献度を基軸とした人事・賃金制度への移行が進展している。

5.経営側の基本姿勢

⑴ 労働側のスタンスへの見解

労働生産性と付加価値の安定的な向上なくして月例賃金の引き上げは難しい。経済全体の成長が十分でなく、企業間の格差が生じているなか、実態にそぐわないベア要求を掲げることには疑問がある。

民間労組、官公労と決別を(抜粋)美しき勁(つよ)き国へ 櫻井よしこ(2014年11月3日付産経新聞)

「改憲支持を明確にしたゼンセン同盟はいまUAゼンセンとなり140万の組合員を擁する最大勢力である。だが、連合自体は憲法論議は継続するが改正は時期尚早、96条改正は拒否という立場で、UAゼンセンの主張は置き去りにされたまま」

「連合内の民間労組組合員は540万、自治労や日教組などの官公労は120万、9対2で民間労組が圧倒するにもかかわらず、連合は基本的に官公労に引っ張られている。」

「その上、主導権も自治労や日教組に奪われた。民間企業は常に合理化する。地方に行けば行くほど、民間労組は少なくなる。他方、県や市の労働組合である自治労や日教組はどの地方にも必ず組織がある。こうして連合の地方組織はほとんど地元の自治労と日教組のものとなり果てた。」

「そしていま、連合の地方組織が連合中央の指示に従わない独走が始まっている。連合本部は日米安保条約を容認し、時期尚早だが憲法改正は議論すべきだとしているのに対し、地方各地で反基地、憲法改正反対運動が展開され、地元の自治労や日教組が前面に立って旗を振るのである。」

「足は職場に、胸には祖国を、眼は世界に―先人の言葉をかみしめて、官公労と決別し、連合を分裂させよ。」

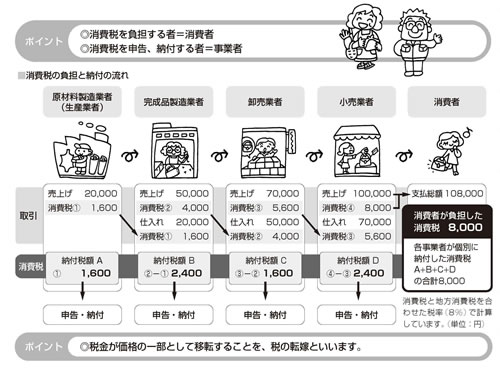

輸出戻し税について

『消費税のからくり』(斎藤貴男著)を参考に、輸出戻し税について、述べていきたい。

消費税は国内の取引に課税されるものであり、輸出取引では免除されるという。その理由は、輸出先の国でも間接税が課税されるからだという。

問題は「輸出取引については、国内で発生する消費税負担が完全に除去される作業が実際にどう運営され、いかなる結果が導かれているのか」である。

下の図の完成品製造業者のところを見て欲しい。これを輸出先企業に考えることができる。

売り上げは50000円。消費税は8%で4000円。仕入れが20000円。その消費税も8%で1600円である。

通常であればこの業者は、消費税4000円から仕入れのかかった消費税1600円を引いた2400円を支払うことになる。

ところが輸出企業は、消費税を免除されているので2400円を払う必要がないばかりか、仕入れの際に支払った1600円を税務署から返済(還付)してもらえるのである。

しかし、実際の経済取引においては、取引上の強者・輸出企業は常に価格支配力を持っている。輸出企業が仕入れの際に支払ったとする消費税1600円は、実際には「下請け単価の引き下げ」などの方法をもって下請けに押し付けられている。

この1600円の消費税を税務署に納税するのは下請けであって、輸出企業が消費税分を税務署に納税したわけではない。ここにカラクリが生まれる根拠がある。

膨大な還付金は事実上、下請けからの収奪になっている。

輸出企業は、輸出戻し税制度により消費税をまったく納めないばかりか巨額の還付を受ける。還付金額は、消費税率が上がれば上がるほど大きくなる。

消費税は全廃する以外ない。