労働者の要求は消費税廃止 10%化と「軽減税率」の大ペテン

労働者の要求は消費税廃止

10%化と「軽減税率」の大ペテン

参院選にらみ結託した自公

消費税の「軽減税率」の適用をめぐる自民、公明両党の協議が12月12日に決着した。この間、「軽減」対象に加工食品や外食を含めるのかどうかというような、核心をごまかす反人民的な議論が展開され、マスコミもこれに追随してきた。

ことの核心は来年の7月参院選(衆参ダブル選の可能性が高い)を見据えて公明党を抱き込み改憲勢力の圧勝を狙うためであり、また17年4月から消費税率10%化を強行するためである。そればかりか、安倍政権は「基幹税として10%超の消費税を定着させるため」の仕組みづくりを狙って「軽減税率」を導入したと報道されている(12月13日付日本経済新聞)。だから「軽減税率」など、将来のさらなる増税(15〜20%へ)を狙ったペテンであり、消費税は絶対に廃止あるのみだ。

人民の生活必需品に課税する間接税としての物品税は悪税の典型である。古来から支配者が手っ取り早く人民から税を取り立てる方法として使われてきた。戦時には戦費を調達する手段である。だから、消費税は最悪の税である。

昨年4月から消費税率が5%から8%に引き上げられた。非正規職化と賃下げ・貧困化の上に、消費増税の重圧が労働者人民を襲っている。全国各地で労働災害や家族心中、子が老親を殺すなどの事件が相次いでいる。みな安倍政権と、一握りの資本家階級の新自由主義攻撃によって殺されているのだ。労働者階級は、今こそこの悪政を打ち破り、社会と政治を根本から変えなければ、生きていけない時代だ。

財界の要求で法人税は減税

消費税は1989年4月から強行された。最初の税率は3%だった。中曽根政権が「売上税」法案を国会に提出し、これは廃案となったが、次の竹下政権が名称を変えて「消費税法」として可決・成立させた。それは国鉄分割・民営化攻撃と一体で、戦後経済成長の終焉(しゅうえん)の中で、労働者階級への搾取と収奪の一層の強化で資本の危機をのりきるための攻撃であった。

その意味で、消費税は新自由主義攻撃の重要な一環である。国家支配(戦争と階級支配)に必要な税金を、大資本の利益や金持ちの所得からではなく、労働者人民の懐に手を突っ込み、わずかばかりの賃金からさらにあくどく無慈悲に奪い取るため税制大改悪が、この間進められてきたのである。すべて一握りの資本家階級のためである。

日本経団連が出した『活力と魅力あふれる日本をめざして』(2003年)は次のように書いている。

「日本企業の国際競争力を高め、......海外からの直接投資を活発化させる観点から、法人税について、地方税を含めた実効税率を大幅に引き下げていくべきである」「個人や法人の収益に対して直接負担を求める所得課税と社会保険料に過度に依存する構造を是正し、......間接税のウエートを高めていくことである」

そして消費税率を16〜18%にする例を挙げて、消費税を「21世紀における基幹となる税目」にすべきであると主張している。

この経団連の要求に沿って、政府・支配階級は自民党政権はもとより民主党政権も一貫して法人税率の引き下げと消費税率の引き上げの攻撃を進めてきた。

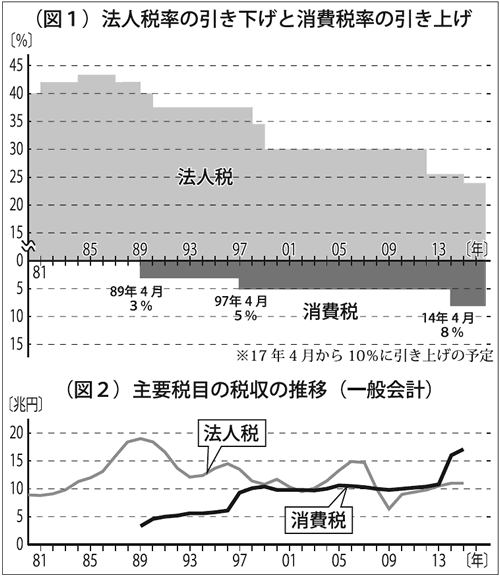

図1から明らかなように、大資本の利益に課する法人税の税率は1980年代から現在まで半分近くに引き下げられた。それどころかトヨタ自動車や三井住友、三菱東京などの大企業・大銀行は政策上のさまざまな優遇措置で法人税を支払わず、またはわずかの納付で済ましてきた。年間2兆円もの純利益(15年3月期)を上げているトヨタは、08〜12年度の5年間、法人税を1円も納めていない。

その対極で消費税率は引き上げられてきた。昨年の税率8%への引き上げで、消費税の税収は10・8兆円(13年度)から16・0兆円(14年度)に一挙に跳ね上がった(図2)。こうした事実こそ、今の政府が「1%」の資本家階級のための政府であることを示している。

派遣労働化で税負担を軽減

そればかりではない。消費税は、企業が労働者を正規職から非正規職の派遣労働者に置き換えることで税負担を減らせる仕組みになっている。

消費税の納税義務者は納税額から、仕入れのために支払った消費税額を控除する(差し引く)ことができる。経費の多くがこの「仕入れ税額控除」の対象となるが、正社員らに支払う「給与」は控除の対象外である。そこで、これを派遣労働者に置き換えれば、「仕入れ税額控除」の対象となるのだ。派遣社員に支払う賃金全体の消費税率(8%)分だけ、納付額を少なくすることができる。

正社員を三十数人の派遣社員に置き換えた情報サービス会社は、人件費削減の上に、消費税の納税額を600〜700万円も減らせたという(斎藤貴男著『消費税のカラクリ』)。「ほかの企業努力で、これだけの利益を出すのは容易ではない」というほど、資本家を喜ばせている。労働者派遣法の大改悪と合わせて、消費増税はすべての産業分野で外注化、非正規職化の攻撃をますます加速するのである。

大企業を潤す「輸出戻し税」

消費税を納付できず、税務署の過酷な取り立てによって自殺にまで追いつめられる零細事業者の苦境とは裏腹に、大企業とりわけ輸出比率の高い大企業は、消費税で巨額の利益を上げている。

輸出品には消費税がかからない。国内販売の場合には、仕入れの段階で支払った消費税分が納税額から差し引かれる(仕入れ税額控除)だけだが、輸出企業の場合には税率ゼロなので納める消費税はなく、逆に部品や製造機械の仕入れのために支払った(とみなされる)消費税が丸ごと返ってくるのである(輸出戻し税)。トヨタ自動車は1997年から2012年までの16年間に3兆773億円もの還付金を受け取った(年平均1923億円)。トヨタ、日産、キヤノン、住友商事、三井物産、三菱商事などの輸出大企業・大手商社は毎年、数百億円から2千億円近い還付金を政府から受け取っている。

そもそも大企業は国内取引では、取引先に圧力をかけて値引きを強制している。だから消費税を支払っていないとも言える。それなのに支払った消費税分として、政府からこれほどにも巨額の還付金を受け取っている。税率が上がれば上がるほど、還付金の額は増える仕組みだ。

この間の消費税をめぐる議論は、こんな大問題がまったく不問に付され、本質を押し隠す議論が行われてきた。日本共産党は消費税8%化を完全に承認し屈服している。それは大資本の利益を擁護するものでしかない。戦争・改憲阻止とともに、消費税は絶対廃止あるのみだ。鈴木たつお弁護士を先頭に参院選闘争でこの真実を訴え、労働者階級の怒りを組織し、勝利しよう。

(畑田治)