給付なしで保険料は徴収 年金制度解体を許すな(下) 「70歳まで支給せず」が狙い

週刊『前進』02頁(3049号02面01)(2019/07/04)

給付なしで保険料は徴収

年金制度解体を許すな(下)

「70歳まで支給せず」が狙い

「老後のために2千万円の資産形成が必要」とした金融庁・金融審議会の報告書への労働者民衆の怒りは収まらない。安倍は「大きな誤解が生じた」と述べて、怒りをかわそうと必死だ。だが、労働者民衆は安倍の狙いを誤解などしていない。安倍は年金制度を解体し、労働者を死ぬまで働かせようとしているのだ。

5年分の年金が奪われる!

自民党は参議院選挙の公約に、改憲とともに「人生100年時代にふさわしい社会保障制度の構築」を掲げた。これは、公的年金制度はもう維持できないから、老後の備えは自助努力でまかなえというものだ。年金制度の解体は、現に進行しつつある。

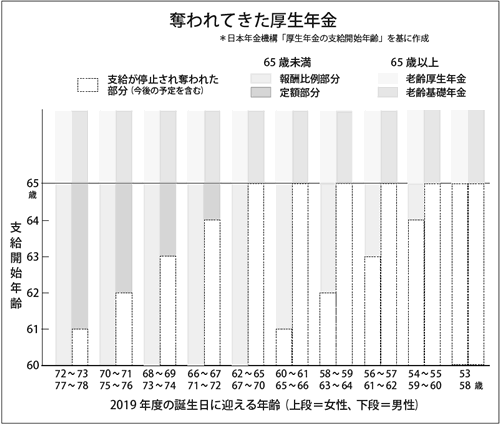

厚生年金はかつては、男性は60歳から、女性は55歳から満額支給されていた。しかし、1986年に厚生年金法が改悪され、65歳からの支給が原則とされた。1986年とは国鉄分割・民営化の前年だ。民営化による労働組合破壊とともに、社会保障制度の解体も本格的に始まったのだ。

これにより、2001年から厚生年金の定額部分の支給開始年齢の引き上げが始まった。現在は、厚生年金の定額部分(老齢基礎年金)は、男女ともに65歳にならなければ出ない。

今進んでいるのは、厚生年金の報酬比例部分(上乗せ部分)の支給開始年齢の引き上げだ。男性の場合(公務員は男女とも)、2013年以降、報酬比例部分も60歳では受け取れなくなった。1959年度中に生まれ、今年度中に60歳を迎える男性の場合(公務員は女性も)、64歳に達する2024年度までは、年金は一切出ない。丸々4年分の年金が奪われるのだ。

年金支給開始年齢の65歳への引き上げは、1966年度中に生まれた女性が60歳に達する2026年度で完了する。本来なら、この時点で年金が出るはずだが、この年代の女性が年金を受け取れるのは、65歳を迎える2031年度からだ。1966年4月2日以降に生まれた人は、男女ともに、65歳にならなければ年金は受け取れない。

数年後に定年を迎える世代にとって、この事態は深刻だ。2012年に政府は高齢者雇用安定法を改悪し、企業に65歳までの雇用確保の措置を義務付けた。年金は出ないから、働いて収入を確保しろということだ。これに対し、多くの企業は60歳定年後65歳まで労働者を非正規職として再雇用する制度をとった。しかもその賃金は、部分的とはいえ年金が出ることを口実に、現役世代より3~5割も引き下げられている。

だが、今年度中に定年を迎える男性労働者は、64歳にならなければ年金は出ない。「定年後に再雇用された労働者は低賃金でもいい」という根拠は、すでに失われている。にもかかわらず資本は、高齢者に低賃金を強い、肉体の限度を超えた強労働を課し続けている。その結果が、高齢者の労働災害の激増だ。

不利益を青年層に押しつけ

年金改悪による不利益は、若い世代ほど大きい。安倍政権が閣議決定した経済財政運営の基本方針(骨太の方針)は、「70歳までの就業機会の確保」を打ち出した。「就業機会の確保」には、「他の企業への再就職支援」「フリーランスで働くための資金提供」「従業員による起業の支援」も含まれる。労働基準法も適用されない「個人請負」などの形で、70歳まで働かせるというのだ。

これは、明らかに年金の支給開始年齢を70歳以上に引き上げるための布石だ。

今の青年層は、70歳まで働き、年金保険料を納め続けなければならなくなる。年金は、70歳を過ぎなけれ出ない。だが、過労死が後を絶たないこの社会で、70歳を超えて生きられる保障がどこにあるのか。さらに安倍は、改憲を強行して青年を戦場に駆り立てようとしている。

年金を受け取れたとしても、支給額は「マクロ経済スライド」で減額されている。年金は本来、高齢者の生活を保障するためのものだから、物価の上昇に合わせて支給額も増えなければならない。しかし、マクロ経済スライドによって、年金の増額は物価や賃金の上昇率より低く抑え込まれている。年金は実質的に目減りしていくのだ。

今年度の年金支給額は、マクロ経済スライドにより、本来の額から0・5%引き下げられた。

今の青年層が年金受給年齢に達するまでの間に、マクロ経済スライドの効果は累積され、年金の減額はかなり大きくなるはずだ。

厚生年金の保険料の労働者負担分は給与の9・15%だ。他方、30歳代の平均年間所得は177万円。年に16万円もの保険料を払っている計算になる。国民年金の場合、減額申請をしなければ年間の保険料は19万6920円。非正規労働者にはおよそ負担できる額ではない。生活もままならない低賃金の中から支払った保険料が、給付として返ってくる当てもないのは、まさに国家的詐欺だ。

株のばくちに巻き込む狙い

年金積立金を運用する年金積立金管理運用独立行政法人(GPIF)は、2018年10~12月期の運用実績が14兆8039億円の赤字だったと発表した。年金積立金の50%が、リスクの高い株式市場で運用されている。労働者から徴収された年金保険料は、株価の維持に使われている。安倍政権は日銀にも膨大な株式を買い取らせて、株高を演出してきた。

だが、米中の貿易戦争が激化する中、株式市場は大暴落の兆しを見せ始めた。だから安倍は、個人のたくわえも株式市場につぎ込ませ、株価を維持しようと必死なのだ。「老後のために2千万円の資産形成が必要」と叫ぶ金融政策審議会の報告も、そのために出された。資本家の利益のために労働者をばくちに巻き込み、わずかな貯金も奪い取ろうとしているのだ。

公的年金制度を解体する安倍政権を今こそ倒そう。